服務熱線:

020-37276409

服務熱線:

020-37276409

原文标題:2022年中國建築信息化(建築數字化)行業現狀及趨勢分析,建築智能化是産業發展升級必經之路「圖」

一、建築信息化綜

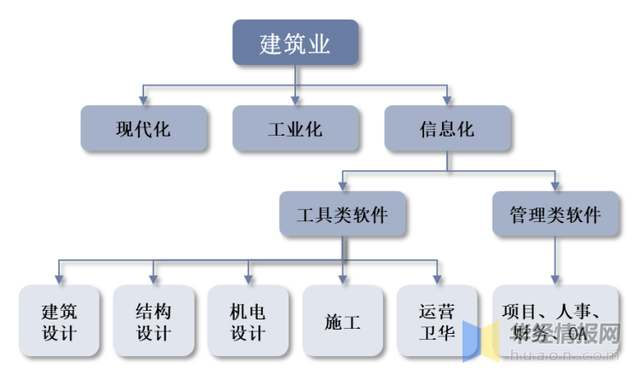

建築信息化指建築行業運用信息技術,特别是計算機、網絡、通信、控制、系統集成和信息安全等技術,實現信息化、數字化乃至智能化轉型的過程。建築業信息化可細分爲設計、造價、施工、維護管理等環節的信息化。其中,建築設計行業的信息化是整個建築工程信息的入口和橋梁,也是建築信息化最爲關鍵的一環,對整個建築行業信息化提升的貢獻也最大。

從行業發展曆程來看,目前,建築信息化已曆經以手繪、CAD-2D繪圖爲标志的1.0和2.0時代,步入以BIM爲核心技術的3.0時代。

建築業信息化構成

資料來源:公開資料整理

二、建築信息化行業相關政策梳理

建築信息化轉型納入國家政策規劃體系。“十三五”以來,國家層面出台一系列政策推動建築業信息化轉型,密切協同推進新一代信息技術與建築行業深度融合,聚焦BIM等建築業技術創新和應用落地。2022年1月,住建部發布《“十四五”建築業發展規劃》,明确指出,建築業在與先進制造業、新一代信息技術融合發展方面有着巨大的潛力和發展空間,需要加快建築業轉型升級

近年來中國建築信息化行業相關政策梳理

資料來源:住建部,發改委,華經産業研究院整理

三、建築信息化産業鏈

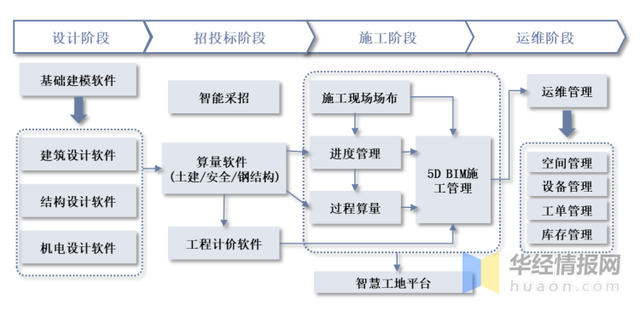

從建築信息化産業鏈來看,上遊行業爲計算機設備和電子元器件廠商,市場競争較爲充分;下遊行業爲建築行業企業,對行業發展有直接的拉動作用。具體來看,建築行業全生命周期中,建築信息化貫穿設計、招投标、施工及運維四個階段。

建築信息化産業鏈

資料來源:公開資料整理

建築行業的周期性波動會對建築信息化企業産生一定的周期性影響。十三五以來,建築業企業總産值呈現增長态勢,并且增速逐漸加快。據國家統計局數據,2021年中國建築業企業總産值達到29.31萬億元,同比增長11.06%。

2011-2021年中國建築業總産值及增速情況

資料來源:國家統計局,華經産業研究院整理

四、建築信息化行業現狀分析

1、建築信息化

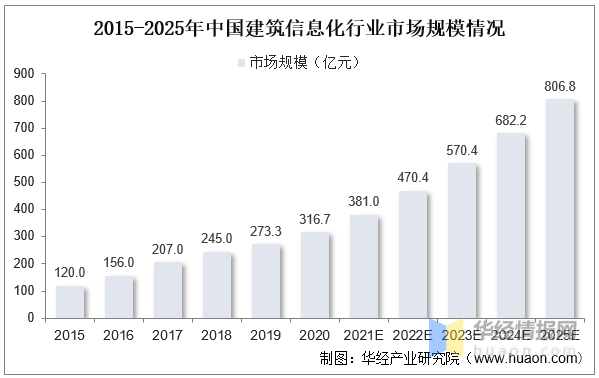

從中國建築信息化市場規模來看,市場規模逐年上升。據相關數據統計,2021年中國建築信息化行業市場規模約爲381.0億元,預計2025年市場規模達到806.8億元。

2015-2025年中國建築信息化行業市場規模情況

資料來源:公開資料整理

滲透率(建築信息化投入占建築總産值比重)方面,我國建築業工業化、信息化水平仍較低,2021年行業滲透率約爲0.13%,遠低于發達國家1%的平均水平,同時低于國際平均水平0.30%。

2011-2021年中國建築信息化行業滲透率情況

資料來源:公開資料整理

2、建築數字化(BIM)

建築信息模型(BIM)是實現數字建築的重要手段,其以建築工程項目的各項相關信息數據作爲模型的基礎,通過數字信息仿真模拟建築物所具有的真實信息,從而實現建築模型的建立,具有可視化、協同性、模拟性和連貫性的特點。

從全球建築數字化市場規模來看,據相關數據統計,2020年全球BIM行業市場規模達到55.8億美元,預計2026年市場規模達到133億美元,2020-2026年CAGR在15%左右。

2015-2026年全球建築數字化行業市場規模及增速

資料來源:Markets and Markets,華經産業研究院整理

就我國市場規模而言,據統計,我國建築數字化行業市場規模從2016年的40.5億元增長至2020年的119.1億元,随着滲透率持續提升,市場規模将繼續增長,預計2025年我國市場規模可達670億元,2020

2016-2025年中國建築數字化行業市場規模情況

資料來源:公開資料整理

五、建築信息化行業競争格局

我國建築信息化市場參與者數量較多,既包含Autodesk這樣的海外軟件巨頭,也包含斯維爾、上海魯班等體量相對較小的本土公司。根據軟件類型的不同,可将建築信息化軟件市場參與者分爲三類:1)基礎軟件商:基礎建模軟件涵蓋圖形平台軟件、建築設計軟件、結構設計軟件、設備設計軟件等,該細分領域由國外企業主導。2)應用軟件商:應用軟件一般指利用基礎軟件所提供的模型數據,開展各種應用型工作的軟件,包括土建算量、安裝算量、安全計算軟件、能耗分析軟件、碰撞測試軟件、施工進度策劃等。該細分市場是國内的主要競争領域。3)管理平台軟件商:管理平台軟件指能對各類基礎軟件、應用軟件數據及施工項目進行有效管理,用以支持建築全生命周期數據的共享應用的軟件,通常呈現爲項目級、企業級管理平台,如BIM5D、智慧工地雲平台等,國内主要廠家有廣聯達、品茗科技等。

建築信息化軟件領域競争格局

資料來源:品茗科技招股說明書,華經産業研究院整理

廣聯達成立于1998年,是國内較早從事工程造價軟件開發銷售的企業。廣聯達作爲數字建築平台服務商,專注建築信息化行業20餘年,圍繞工程項目的全生命周期,爲客戶提供建設工程領域專業的軟硬件産品和解決方案及産業大數據、産業新金融等增值服務。廣聯達是目前國内唯一A股上市的建築信息化公司,在收入體量上遠超品茗股份、盈建科等在新三闆挂牌的公司。

從公司經營情況來看,廣聯達2021年實現營收56.19億元,同比增長40.32%;淨利潤方面,2021年廣聯達實現歸母淨利潤6.61億元,同比增長100.06%。從營收構成看,數字造價業務是公司基本盤,營收占比在70%左右。數字施工業務是公司第二大收入來源,近年營

1、整體來看,我國及全球的建築行業信息化相較其他行業發展較慢,同時與發達國家相比,我國建築行業數字化投入仍有較大提升空間。數據顯示,2020年中國商業建築智能化率在新建樓宇占比小于50%,低于美國(70%)及日本(60%)的建築智能化率,我國建築信息化水平相較美國日本等發達國家仍有較大提升空間。對标美國來看,2021年美國建築業規模約爲我國的45%,但是美國的建築業信息化投入力度是我國的十倍以上,2018年我國建築業信息化投入約235億元,占建築業總産值的0.08%,而歐美國家建築信息化投入占比1%以上。在建築業需要以新型建築工業化爲核心,以數字化手段爲有效支撐的轉型升級之路上,建築産業互聯網和數字化支撐的新型智能建造必将帶來更大的協同價值和模式創新,從而推動建築産業數字化的快速發展。

2、從需求側來看,傳統粗放經營模式下的問題日漸顯現。過去建築業企業的業績增長多來自于國家宏觀政策和固定資産投資的拉動,發展方式呈現出依靠人力資源、生産資源不斷投入的規模擴張模式,整體毛利率低、盈利能力較弱。然而近幾年面對政策調控及疫情影響,建築業産值增速逐步放緩,利潤空間遭受擠壓,據中國建築業協會數據,2021年,全國建築業企業實現利潤8554億元,增速僅1.26%,比上年降低0.77個百分點,增速連續五年放緩。面臨日漸趨嚴的競争态勢,行業亟需調整至精益化的管理模式。

2012-2021年中國建築業利潤總額情況統計

資料來源:中國建築業協會,華經産業研究院整理

建築信息化可實現降本提效,在我國建築業利潤率持續下滑的背景下意義凸顯。企業可以借助大數據、物聯網、雲計算、BIM等建築數字化核心技術支持現場作業人員及項目管理者打通項目設計、招标、施工及運維等環節的信息壁壘,使建築在其生命周期内持續積累數據信息,通過共享信息提高建築行業的生産經營效率。現階段我國建築業利潤率(利潤總額/總資産)持續下滑,據中國建築業協會報告顯示,2021年建築業産值利潤率僅有2.92%,爲近十年最低。在這樣的背景下,建築企業降本增效的需求持續增強,信息化手段可以幫助施工單位及建築企業實現成本、安全、進度及品質的多維度提升,将成爲我國建築業發展的重要驅動因素。

3、近年來,國務院、住建部、發改委等陸續出台建築智能化相關政策,主要政策内容圍繞加快智慧城市建設、建築節能、推動物聯網技術在節能減排和建築智能化中的應用等領域,以促進建築行業綠色、節能、安全、高效發展。

建築智能化是以建築物爲平台,将現代信息技術應用于建築自動化系統中,集架構、系統、應用、管理及優化組合爲一體,具有感知﹑傳輸、記憶、推理、判斷和決策的綜合智慧能力,形成以人、建築、環境互爲協調的整合體,實現建築物的安全、高效、便捷、節能、環保、健康等屬性。從建築智能化市場規模來看,據相關數據統計,2021年我國建築智能化市場規模達到6545.87億元,其中存量改造市場規模爲3224.89億元,新建建築市場規模爲3320.98億元。在國家數字經濟建設浪潮下,建築智能化行業将會再次迎來重要的變革與重塑的機會,建築行業數字化轉型已成爲建設智慧城市、新型城鎮化建設任務的重點闆塊,是未來産業發展升級的必經之路。

掃碼咨詢

掃碼咨詢